Σε γενικές γραμμές, οι Έλληνες επιχειρηματίες παραμένουν συγκρατημένα αισιόδοξοι, αναμένουν αύξηση των εσόδων τους ενώ οι διαρκείς αλλαγές στο επιχειρηματικό περιβάλλον οδηγούν τις επιχειρήσεις σε ένα mode… διαρκούς μετασχηματισμού με τρόπο ολιστικό.

Όπως αποκαλύπτει η τελευταία μεγάλη έρευνα της ΕΥ Ελλάδος, Entrepreneurship Barometer Ελλάδα 2026, οι προκλήσεις και απειλές που δημιουργεί το σημερινό ρευστό παγκόσμιο περιβάλλον, σε συνδυασμό με την ανάγκη μετάβασης της οικονομίας μας σε ένα νέο παραγωγικό μοντέλο, δεν αφήνουν περιθώρια εφησυχασμού.

Οι ελληνικές επιχειρήσεις σχεδιάζουν να προσλάβουν νέους εργαζόμενους και εξωτερικούς συνεργάτες, αλλά δυσκολεύονται να βρουν εργαζόμενους με τις κατάλληλες δεξιότητες ενώ, παράλληλα, πιέζονται από την αύξηση του εργατικού κόστους.

Την ίδια ώρα, διαπιστώνουν στην πράξη τα οφέλη της καινοτομίας και του ψηφιακού μετασχηματισμού, ωστόσο οι επενδύσεις τους στην τεχνητή νοημοσύνη, παρότι αυξάνονται, παραμένουν περιορισμένες.

Τέλος, ειδικότερα οι εκπρόσωποι οικογενειακών επιχειρήσεων, συνειδητοποιούν τη σημασία της μακροπρόθεσμης ανθεκτικότητας των οργανισμών τους και τις προκλήσεις της διαδοχής, όμως πολλοί από αυτούς δεν προχωρούν στον απαραίτητο σχεδιασμό, ενώ εμφανίζονται επιφυλακτικοί και απέναντι στην προοπτική μεταβίβασης της επιχείρησης εκτός οικογένειας.

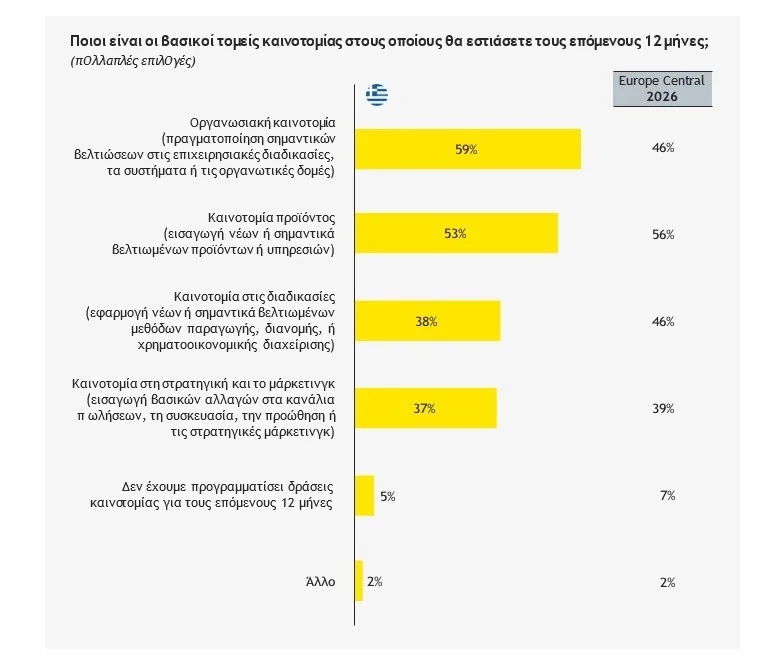

Σε αντίθεση με τον μέσο όρο του συνόλου των χωρών που συμμετείχαν στην έρευνα (Βουλγαρία, Δανία, Ελλάδα, Καζακστάν, Κροατία, Μάλτα, Ουγγαρία, Πολωνία, Ρουμανία, Σερβία, Σλοβακία, Σουηδία, Τουρκία και Τσεχία), οι Έλληνες επιχειρηματίες δίνουν προτεραιότητα στην οργανωσιακή καινοτομία, επιλέγοντας να βελτιώσουν τον τρόπο με τον οποίο λειτουργούν πριν επενδύσουν πιο δυναμικά σε διαδικασίες που αφορούν την παραγωγή, τη διανομή ή τη χρηματοοικονομική διαχείριση.

Σε ένα περιβάλλον αυξημένης αβεβαιότητας, η έμφαση αυτή συνδέεται με την ανάγκη για μεγαλύτερη ευελιξία και προσαρμοστικότητα. Οι επιχειρήσεις φαίνεται να επιδιώκουν να χτίσουν πρώτα τις κατάλληλες βάσεις, εκτιμώντας ότι η ενίσχυση της οργάνωσης θα λειτουργήσει ως καταλύτης για πιο ουσιαστική καινοτομία στο μέλλον.

Καινοτομία, τεχνητή νοημοσύνη και ψηφιακή ωριμότητα: Τα οφέλη και οι κίνδυνοι

Οι Έλληνες επιχειρηματίες αντιλαμβάνονται τη σημαντικότητα της καινοτομίας, δίνοντας προτεραιότητα, λοιπόν, στην οργανωσιακή καινοτομία (59%), έναντι της προϊοντικής (53%) και της καινοτομίας στις διαδικασίες (38%) για τους επόμενους 12 μήνες.

Φαίνεται, επίσης, να υιοθετούν πιο δυναμικά τις κρίσιμες νέες τεχνολογίες, σε σύγκριση με το σύνολο του δείγματος. Συγκεκριμένα, 83%, έναντι 76% στο δείγμα των χωρών που συμμετείχαν συνολικά στην έρευνα, αναφέρουν αύξηση της χρήσης της τεχνητής νοημοσύνης και της μηχανικής μάθησης τους τελευταίους 12 μήνες, και 71%, έναντι 66%, στην ανάλυση δεδομένων.

Επιπλέον, διαπιστώνουν βελτίωση από την υιοθέτηση των ψηφιακών τεχνολογιών τα τελευταία τρία χρόνια, ιδιαίτερα ως προς την αύξηση της αποδοτικότητας και της παραγωγικότητας (69%) και την καινοτομία (55%).

Στο ίδιο πνεύμα, για τα επόμενα τρία χρόνια αναμένουν ότι τα μεγαλύτερα οφέλη από την τεχνητή νοημοσύνη θα προκύψουν στην ενίσχυση των επιχειρησιακών λειτουργιών και της παραγωγικότητας (75%).

Οι ανησυχίες για τη χρήση ψηφιακών τεχνολογιών συνδέονται, κυρίως, με τους κινδύνους προστασίας δεδομένων (61%) και την έλλειψη σαφών κανονισμών ή προτύπων για τη χρήση AI (50%).

Γραφειοκρατία, κανονιστικό πλαίσιο και άλλα εμπόδια

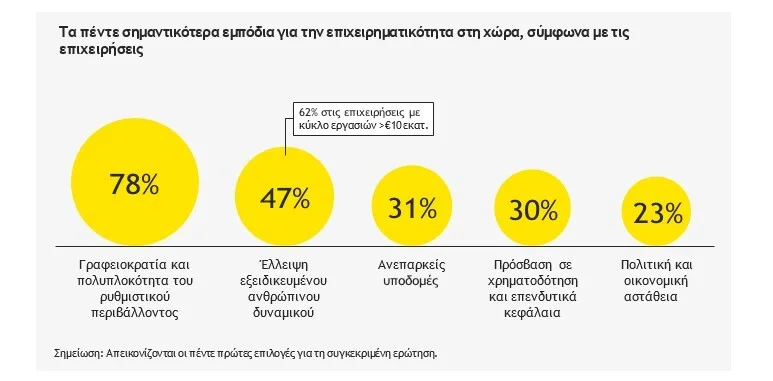

Άξιο αναφοράς είναι το γεγονός πως σε επίπεδο εμποδίων και δυσκολιών, οι Έλληνες επιχειρηματίες φαίνεται να διαβλέπουν μία βελτίωση, αν και είναι πιο αρνητικοί απέναντι στο νομικό και κανονιστικό πλαίσιο, σε σχέση με τον μέσο όρο των χωρών της έρευνας.

Συγκεκριμένα, ένας στους τρεις (35%) πιστεύει ότι το κανονιστικό πλαίσιο απαιτεί σημαντικούς πόρους, και αρκετοί (29%) ότι είναι περιοριστικό και εμποδίζει την καινοτομία και την ανάπτυξη των επιχειρήσεων, με τον μέσο όρο των λοιπών χωρών της έρευνας να παρουσιάζει μικρότερα ποσοστά δυσαρέσκειας (27% και 28%, αντίστοιχα).

Οι μεταρρυθμίσεις των τελευταίων 24 μηνών δε φαίνεται να επηρέασαν ιδιαίτερα την επιχειρηματική πορεία των ερωτηθέντων. Συγκεκριμένα, για τους περισσότερους τομείς μεταρρυθμίσεων η πλειοψηφία απαντά ότι δεν εντοπίζει κάποια επιρροή, θετική ή αρνητική, κάτι που ενδεχομένως να υποδηλώνει είτε ότι οι τωρινές μεταρρυθμίσεις δεν ταυτίζονται με τις ανάγκες των επιχειρήσεων, είτε ότι η αποδοτικότητά τους δεν έχει γίνει ακόμα εμφανής.

Τι γίνεται σήμερα με τις επενδύσεις; Πώς χρηματοδοτούνται;

Οι συνθήκες έχουν βελτιωθεί δίχως αμφιβολία σε σχέση με την προηγούμενη δεκαετία, για παράδειγμα, και σήμερα οι Έλληνες επιχειρηματίες φαίνεται να κινούνται με μια σαφή, και ίσως ωριμότερη, επενδυτική λογική σε σχέση με τον μέσο όρο των χωρών που συμμετείχαν στην έρευνα της EY.

Η προτεραιότητά τους μετατοπίζεται προς τον ψηφιακό πυρήνα των επιχειρήσεων, με σχεδόν δύο στους τρεις να εστιάζουν σε αναβαθμίσεις ή νέες εφαρμογές πληροφοριακών συστημάτων και λογισμικού (63%), και πάνω από τους μισούς σε τεχνολογίες ή συστήματα αυτοματοποίησης διαδικασιών (51%), σε μια συνειδητή προσπάθεια να ενισχύσουν την αποδοτικότητα και την ταχύτητα λήψης αποφάσεων, στοιχεία κρίσιμα σε ένα διαρκώς μεταλλασσόμενο περιβάλλον.

Την ίδια στιγμή, παρατηρείται μια υποχώρηση των πιο «παραδοσιακών» επενδύσεων. Η διάθεση για την αγορά ή αναβάθμιση εξοπλισμού μειώνεται αισθητά (48%, από 62% το 2025), όπως και για τη δημιουργία νέων εγκαταστάσεων (38%, από 45% το 2025). Αυτό δε σημαίνει απαραίτητα έλλειψη φιλοδοξίας, αλλά μοιάζει να αντικατοπτρίζει μια αλλαγή κουλτούρας, με έμφαση περισσότερο σε «έξυπνες» υποδομές, παρά σε φυσικά περιουσιακά στοιχεία.

Μέσα σε συνθήκες έντονης αβεβαιότητας, δεν προκαλεί έκπληξη το γεγονός ότι οι επιχειρήσεις στρέφονται, κυρίως, προς την αυτοχρηματοδότηση. Η πλειονότητα (66%) βασίζεται σε ίδια κεφάλαια και επανεπένδυση κερδών, επιλέγοντας έναν πιο ελεγχόμενο δρόμο ανάπτυξης. Η τραπεζική χρηματοδότηση παραμένει δευτερεύουσα επιλογή (20%), αναδεικνύοντας ένα επιχειρηματικό τοπίο που αναπτύσσεται περισσότερο «εκ των έσω», με μεγαλύτερη έμφαση στη βιωσιμότητα και μικρότερη στην επιθετική εξωτερική χρηματοδότηση. Ένα τέτοιο περιβάλλον, ωστόσο, ενδέχεται να εξελίσσεται με πιο αργούς ρυθμούς και να γίνεται λιγότερο ανταγωνιστικό.

Συνολικά, αναδύεται μια εικόνα επιχειρήσεων που προσπαθούν να περιορίσουν το ρίσκο, χρησιμοποιώντας στρατηγικότερη διαχείριση: επενδύουν σε τεχνολογία για να γίνουν πιο ανθεκτικές, περιορίζουν τις βαριές κεφαλαιουχικές δαπάνες και στηρίζονται σε δικούς τους πόρους για να εξελιχθούν.

Σύμφωνα με την ΕΥ, είναι μια προσέγγιση που, ενώ ενδέχεται να προστατεύσει τις επιχειρήσεις από το ασταθές περιβάλλον της σύγχρονης πραγματικότητας, την ίδια στιγμή τις αποτρέπει και από τη λήψη ρίσκων που θα μπορούσαν να λειτουργήσουν προς όφελός τους.

Αξίζει να σημειωθεί βέβαια πως παρά το γεγονός ότι οι επιχειρηματίες δε βρίσκουν δυσκολία στο να εντοπίσουν επενδυτικές ευκαιρίες, η γεωπολιτική αστάθεια και, κατ’ επέκταση, ο οικονομικός κίνδυνος και η αβεβαιότητα που αυτή φέρνει, αποτελούν βασικούς παράγοντες περιορισμού των επενδυτικών σχεδίων τους για τους επόμενους 12 μήνες.

Η μεγάλη κουβέντα για το ανθρώπινο δυναμικό και την προσέλκυση ταλέντων

Οι Έλληνες επιχειρηματίες διατηρούν τη διάθεση για ενίσχυση του ανθρώπινου δυναμικού τους, αλλά με πιο συγκρατημένο ρυθμό, σε σχέση με πέρσι. Η δυναμική του 2025 υποχωρεί, με έναν στους τρεις (32%, από 22% το 2025) να δηλώνει ότι η εταιρεία του επιλέγει να διατηρήσει σταθερό τον αριθμό εργαζόμενων, υποδεικνύοντας αυξημένη επιφυλακτικότητα και έμφαση στην ενίσχυση της αποδοτικότητας των υφιστάμενων ομάδων.

Παράλληλα, ενώ η πρόσληψη προσωπικού πλήρους απασχόλησης παραμένει βασική προτεραιότητα (53%, έναντι 43% του μέσου όρου των χωρών του δείγματος, αν και μειωμένο από το 67% για την Ελλάδα το 2025), ενισχύεται σταδιακά και η στροφή σε πιο ευέλικτες μορφές εργασίας.

Η αύξηση στην πρόσληψη εξωτερικών συνεργατών (20%, από 14% το 2025) και, σε μικρότερο βαθμό, μερικής απασχόλησης (6%), αποκαλύπτει μια προσπάθεια των επιχειρήσεων να παραμείνουν ευέλικτες.

Αντίθετα, οι μεγαλύτερες εταιρείες (κύκλος εργασιών άνω των €10 εκατ.) κατευθύνονται περισσότερο προς την πρόσληψη εργαζόμενων πλήρους απασχόλησης (68%), διατηρώντας πιο παραδοσιακά μοντέλα στελέχωσης.

Την ίδια στιγμή, οι προκλήσεις στην αγορά εργασίας παραμένουν, αλλά φαίνεται να αποκλιμακώνονται ελαφρώς. Κάποιες από τις κορυφαίες προκλήσεις κατά την πρόσληψη εργαζόμενων, αν και λιγότερο έντονες σε σύγκριση με το 2025, παραμένουν η εύρεση υποψηφίων με τις απαραίτητες δεξιότητες (69%), την απαιτούμενη εμπειρία (51%) και εντός της γεωγραφικής τους περιοχής (23%).

Εκεί που εντοπίζεται μια πιο ουσιαστική μετατόπιση είναι στο ζήτημα των αμοιβών. Η αυξανόμενη δυσκολία προσφοράς ανταγωνιστικών πακέτων αμοιβών και παροχών (28%, από 17% το 2025), αναδεικνύει μια αγορά εργασίας που γίνεται πιο απαιτητική για τους εργοδότες. Το «χάσμα προσδοκιών» μεταξύ επιχειρήσεων και εργαζόμενων διευρύνεται, με τις εταιρείες να καλούνται να επενδύσουν περισσότερο στην προσέλκυση ταλέντου.

Στο πλαίσιο αυτό, δεν είναι τυχαίο ότι η διαχείριση του εργατικού κόστους, παράλληλα με την προσφορά ανταγωνιστικών αμοιβών και παροχών, αναδεικνύεται, φέτος, ως η κορυφαία πρόκληση σε ό,τι αφορά τη διαχείριση του ανθρώπινου δυναμικού (52%, από 45% το 2025), ξεπερνώντας ακόμη και τη διαχρονικά κρίσιμη πρόκληση της προσέλκυσης και διακράτησης ανθρώπινου δυναμικού (50%, από 56% το 2025).

Το εύρημα αυτό εξηγεί και τη δυσκολία που ανέφεραν οι συμμετέχοντες ως προς την προσφορά ανταγωνιστικών πακέτων αμοιβών και παροχών κατά την πρόσληψη νέων εργαζόμενων. Οι δυσκολίες αυτές αναμένεται να ενταθούν με την εφαρμογή της ευρωπαϊκής Οδηγίας 2023/970, η οποία θεσπίζει αυστηρούς κανόνες μισθολογικής διαφάνειας, και προβλέπει ότι οι υποψήφιοι θα πρέπει να ενημερώνονται για το αρχικό εύρος αποδοχών της κάθε θέσης, ενώ οι εργοδότες δεν επιτρέπεται να ρωτούν τους υποψήφιους για το ιστορικό αμοιβών τους.

Παράλληλα, ζητήματα όπως η ανάπτυξη και διατήρηση της δέσμευσης των εργαζόμενων και της εταιρικής κουλτούρας φαίνεται να υποχωρούν σε προτεραιότητα (40%, από 53% το 2025), πιθανώς επειδή η άμεση πίεση εντοπίζεται, πλέον, περισσότερο στη βιωσιμότητα των μισθολογικών δομών.

Ωστόσο, η διατήρηση της εταιρικής κουλτούρας παραμένει μεγάλη πρόκληση, ιδιαίτερα αν λάβουμε υπόψη την αυξημένη κινητικότητα στην αγορά εργασίας.

Συνολικά, διαμορφώνεται μια εικόνα επιχειρήσεων που συνεχίζουν να επενδύουν στους ανθρώπους τους, αλλά υπό αυξανόμενη πίεση από το εργατικό κόστος, το οποίο αναδεικνύεται σε βασικό περιοριστικό παράγοντα.

Επένδυση στον μετασχηματισμό για βιώσιμη ανάπτυξη

Στο ίδιο πνεύμα, η πίεση κόστους για τις επιχειρήσεις το 2026 εντοπίζεται, κυρίως, στην αύξηση του εργατικού κόστους (89%) και σε μικρότερο βαθμό στις πρώτες ύλες και τις προμήθειες (63%), και τις δαπάνες ενέργειας και κοινής ωφέλειας (63%).

Παράλληλα, οι ελληνικές επιχειρήσεις φαίνεται να εμφανίζουν έντονη δυναμική εσωτερικού μετασχηματισμού, καθώς σε ερώτηση για το πώς έχουν αλλάξει ορισμένοι παράγοντες τους τελευταίους 12 μήνες, οι συμμετέχοντες αναφέρουν ενίσχυση της ψηφιακής ωριμότητας (69%), των επενδύσεων στην εκπαίδευση και ανάπτυξη των εργαζόμενων (62%), της λειτουργικής αποδοτικότητας (60%) και του επιπέδου καινοτομίας (59%).

Μεταβιβάζονται εύκολα οι επιχειρήσεις; Η διαδοχή της οικογενειακής επιχείρησης ως κορυφαία πρόκληση

Από την άλλη πλευρά, η οικονομική αβεβαιότητα καθιστά τους Έλληνες επιχειρηματίες πιο επιφυλακτικούς απέναντι στην απόφαση μεταβίβασης των επιχειρήσεών τους, με σχεδόν επτά στους δέκα (69%) να δηλώνουν ότι δεν εξετάζουν πώληση μέσα στους επόμενους 12 μήνες.

Η οικογενειακή διαδοχή παραμένει βασικό μοντέλο συνέχειας, καθώς το 40% προκρίνει τη μεταβίβαση της επιχείρησης εντός της οικογένειας, επιβεβαιώνοντας τον στενό δεσμό επιχειρηματικής και οικογενειακής ταυτότητας στην Ελλάδα.

Παράλληλα, ως πιο ελκυστική εμφανίζεται η πώληση σε άλλη εταιρεία (42%), ενώ μειώνεται σημαντικά το ενδιαφέρον για πώληση σε επενδυτές ή funds (32%), σε σχέση με πέρσι. Την ίδια στιγμή, ενισχύεται η τάση διατήρησης του ιδιοκτησιακού ελέγχου σε βάθος χρόνου, με σχεδόν τους μισούς επιχειρηματίες να δηλώνουν προσηλωμένοι στη μακροχρόνια κατοχή και διοίκηση των επιχειρήσεών τους.

Την ίδια ώρα, σύμφωνα με τα στοιχεία της ΕΥ, οι εκπρόσωποι των οικογενειακών επιχειρήσεων στην Ελλάδα (59% του δείγματος) φαίνεται να βρίσκονται σε μια κρίσιμη καμπή σε ό,τι αφορά τη διαδοχή και τη μακροπρόθεσμη συνέχειά τους.

Παρότι ο σχεδιασμός της διαδοχής και η μετάβαση στην επόμενη γενιά αναδεικνύεται ως η σημαντικότερη πρόκληση (45%), η πλειοψηφία των οικογενειακών επιχειρήσεων δε διαθέτει ακόμη επίσημο σχέδιο διαδοχής (33%) ή συζητά για τη διαδοχή ανεπίσημα (16%), γεγονός που υποδηλώνει ότι το ζήτημα παραμένει σε μεγάλο βαθμό άτυπο ή υπό διαμόρφωση.

Η διαδοχή δεν αντιμετωπίζεται μόνο ως οργανωτική διαδικασία, αλλά συνδέεται στενά με τη διατήρηση της ισορροπίας μεταξύ οικογένειας και επιχείρησης (42%), η οποία αναδεικνύεται, επίσης, ως κομβικής σημασίας.

Παρά τις προκλήσεις αυτές, οι ελληνικές οικογενειακές επιχειρήσεις διατηρούν σαφή στρατηγικό προσανατολισμό προς τη διατήρηση της οικογενειακής περιουσίας και τη μακροπρόθεσμη βιωσιμότητα.

Η έμφαση στη διατήρηση και επανεπένδυση των κερδών τους (62%) αποτυπώνει μια προσέγγιση οργανικής ανάπτυξης και σταθερότητας, σε ευθυγράμμιση με τη συνολική εικόνα της ελληνικής επιχειρηματικότητας που προκύπτει από τα φετινά ευρήματα της ελληνικής έρευνας.

«Κλειδί» οι μεγάλες οντότητες – Να επωφεληθούμε της «φτηνής» Τεχνητής Νοημοσύνης

Ιδιαίτερο ενδιαφέρον – συναρτήσει όλων των παραπάνω – είχε και το ειδικό πάνελ μετά το πέρας της παρουσίασης της έρευνας την Τετάρτη 1η Ιουλίου, στο οποίο συμμετείχαν οι Γιώργος Παπαδημητρίου, Διευθύνων Σύμβουλος της EY Ελλάδος, Μάρκος Βερέμης, Εταίρος της Big Pi Ventures, συνιδρυτής της Upstream και Πρόεδρος της Επιτροπής Καινοτομίας του ΣΕΒ, ο Βασίλειος Κάτσος, Πρόεδρος & Συνιδρυτής της VNK Capital, και ο Θεόδωρος Φέσσας, Πρόεδρος Δ.Σ. της Quest Συμμετοχών.

Κοινός παρονομαστής των παρεμβάσεών τους ήταν η ανάγκη η χώρα να αποκτήσει μεγαλύτερες και πιο ανταγωνιστικές επιχειρήσεις, ικανές να επενδύσουν στην καινοτομία και να ανταποκριθούν στον διεθνή ανταγωνισμό.